私は5年間ほど、確定申告は「やよいの青色申告オンライン」で行っています。

その際、気になったのが決算処理です。特に前払金・未払金等の経過勘定の処理をどう行えばいいのか分かりづらかったので来年の確定申告に向けてまとめます。

決算処理一覧

決算処理の一覧は以下のようになりますが、私にあてはまったのは「売上原価の算定」と「費用・収益の見越し繰り延べ」です。

- 売上原価の算定

- 減価償却

- 貸倒引当金の設定

- 有価証券の期末評価

- 費用と収益の見越し繰り延べ

そもそも、なぜ上記のような決算処理が必要かというと、簿記には「費用収益対応の原則」という会計基準があるからです。これは会計期間内に、実際に出し入れしたお金だけで損益を計算するのではなく、得た収益に対して直接関わりのある費用のみを計上しようとする考え方です。

「費用収益対応の原則」というのは、企業会計原則の中の1つです。勿論、覚える必要はないと思いますが、背景にある考え方が分かれば「なぜ、このような作業が必要か」ということも自ずと分かってくると思います。

売上原価の算定

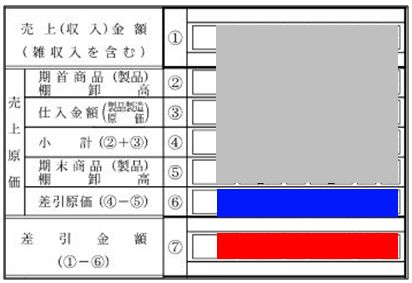

売上原価とは、物販業であれば仕入れ。製造業であれば製品を製造する際に発生した費用です。売上高から売上原価を差し引くことで売上総利益という損益計算書に必要な損益が求められます。

「やよいの青色申告」であれば青が売上原価。赤で塗りつぶした部分が売上総利益です。

売上原価は「①期首棚卸高」+「②当期仕入高」-「③期末棚卸高」で計算できます。図にすると以下のようになります。

仕訳にすると、以下のようになります。

| 日時 | 借方 | 貸方 |

|---|---|---|

| 期首 | (仕入)10万 | (商品)10万 |

| 注文時等 | (仕入)20万 | (買掛金)20万 |

| 注文時等 | (仕入)15万 | (買掛金)15万 |

| 決算 | (商品)5万 | (仕入)5万 |

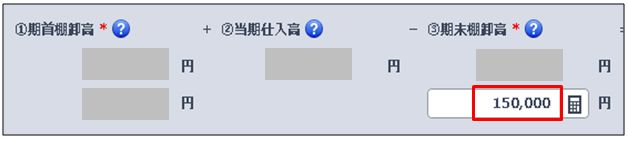

簿記をかじってなければ分かりにくいかもしれません。ですが、「やよいの青色申告」であれば、上記のような計算も期首・期末の仕訳も不要です。必要なのは、実際に仕入れを行った時の仕訳と、期首・期末棚卸高を手入力するだけです。

期首棚卸高は、残高の設定にある流動資産タブにて直接入力。

期末棚卸高は、確定申告の「②売上・仕入」画面にて直接入力するだけです。

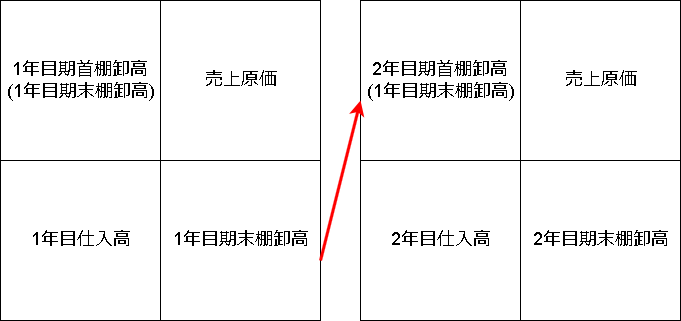

尚、2年目以降に期首棚卸高(1年目の期末棚卸高)を修正すると整合性が保てなくなるので、2年目以降は期末棚卸高だけ入力が必要です。

費用と収益の見越し繰り延べと按分処理

収益に対して直接関わりのある費用のみを計上する為に、決算時は、未払金や前払金等の経過勘定を使って処理を行う場合があります。

また、自宅兼事務所の個人事業であれば費用の按分処理が必要です。「やよいの青色申告オンライン」では、確定申告の「③家事按分・④その他の経費」画面にて事業割合を入力すると費用が自動で計算される為、大変便利です。

しかしながら、未払金や前払金等の経過勘定に対しては按分処理が行われないので、決算時に修正仕訳が必要になります。

未払金の処理

以下を例に仕訳を行います。

- 毎月末日に水道光熱費が発生

- 毎月15日に事業用口座から引き落とし

- 水道光熱費の按分は60%

- 水道光熱費の年計は10万円

水道光熱費10万円のうち40%がプライベート分なので、④のように4万円を事業主貸に振り替える必要があります。但し、費用は自動で按分処理が行われるので入力は不要です。

| 日時 | 借方 | 貸方 |

|---|---|---|

| ①11/30 (11月分) | (水道光熱費)2万 | (未払金)2万 |

| ②12/15 (11月分支払) | (未払金)2万 | (普通預金)2万 |

| ③12/31 (12月分) | (水道光熱費)1万 | (未払金)1万 |

| ④決算 ⇒自動 | (事業主貸)4万 | (水道光熱費)4万 |

| ⑤決算 ⇒手入力 | (未払金)4千 | (事業主借)4千 |

| ⑥1/15 (12月分支払) | (未払金)6千 (事業主貸)4千 | (普通預金)1万 |

大事なのは⑤と⑥の仕訳です。

12月31日に発生した水道光熱費は④で按分されていますが、それに伴う未払金は按分処理が実施されておらず残高が1万円のままです。4千円はプライベート分なので残高として計上するわけにはいきません。

よって、40%分の未払金の残高を1万円⇒6千円に調整する為に⑤の仕訳が必要になります。また、12月分の水道光熱費を支払う時は、残りの未払金を⑥のように処理します。

⑤・⑥共に、入力は「かんたん取引入力」からはできないので「仕訳の入力」から直接行います。

尚、個人口座からの引き落としであれば、未払金でなく事業主借で処理が可能な場合もあります。そうすれば①・③の仕訳だけで簡単に処理できてしまいます。

| 日時 | 借方 | 貸方 |

|---|---|---|

| ①11/30 (11月分) | (水道光熱費)2万 | ⇒(事業主借)2万 |

(11月分支払) | ||

| ③12/31 (12月分) | (水道光熱費)1万 | ⇒(事業主借)1万 |

| ④決算 ⇒自動 | (事業主貸)4万 | (水道光熱費)4万 |

⇒手入力 | ||

| ⑥翌年支払時 | (未払金)6千 | (事業主借)6千 |

前払金の処理

以下を例に仕訳を行います。

- 毎月27日に翌月分の地代家賃が事業用口座から引き落とし

- 地代家賃の按分は60%

- 地代家賃の年計は60万円

地代家賃60万円のうち40%がプライベート分なので、③のように24万円を事業主貸に振り替える必要があります。但し、費用は自動で按分処理が行われるので入力は不要です。

| 日時 | 借方 | 貸方 |

|---|---|---|

| ①11/27 (12月分) | (地代家賃)5万 | (普通預金)5万 |

| ②12/27 (翌1月分) | (地代家賃)5万 | (普通預金)5万 |

| ③決算 ⇒自動 | (事業主貸)24万 | (地代家賃)24万 |

| ④決算 ⇒手入力 | (前払金)3万 (事業主貸)2万 | (地代家賃)5万 |

| ⑤翌期首 ⇒手入力 | (地代家賃)5万 | (前払金)3万 (事業主貸)2万 |

大事なのは④の仕訳です。12月27日に発生した地代家賃は翌年1月分の費用なので翌期に繰り延べる必要があります。但し、5万円のうち事業割合は60%なので、前払金を3万円。残りの2万円はプライベート分として事業主貸に振り替えます。

そして、翌年度の1月1日には⑤の仕訳を行います。

尚、個人口座からの引き落としであれば、前払金でなく事業主借で処理が可能な場合もあります。そうすれば①の仕訳だけで簡単に処理できてしまいます。

| 日時 | 借方 | 貸方 |

|---|---|---|

| ①11/27 (12月分) | (地代家賃)5万 | ⇒(事業主借)5万 |

(翌1月分) | ||

| ③決算 ⇒自動 | (事業主貸)24万 | (地代家賃)24万 |

⇒手入力 | (事業主貸)2万 |

長期前払費用の処理

長期前払費用とは「貸借対照表の翌日から起算して1年を超えて費用となるもの」で、2年契約のリース料や損害保険料等が例に挙げられます。尚、前述した前払金は翌月に解消される為、長期前払費用ではありません。

以下を例に仕訳を行います。

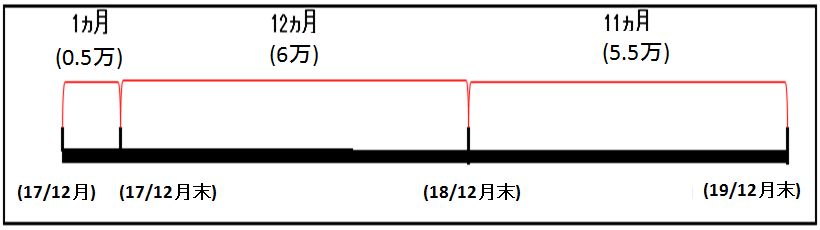

- 12/1に損害保険料12万円を現金で支払い

- 保険適用期間は2017年12月~2019年11月までの2年間

- 損害保険料の按分は60%

損害保険料12万円のうち2017年度に該当するのは12万円×1ヵ月÷24カ月=0.5万円。

うち40%がプライベート分なので、②のように0.2万円を事業主貸に振り替える必要があります。但し、費用は自動で按分処理が行われるので入力は不要です。

| 日時 | 借方 | 貸方 | |

|---|---|---|---|

| 1 ヵ 月 分 | ①12/1 | (損害保険料)12万 | (普通預金)12万 |

| ②決算 ⇒自動 | (事業主貸)0.2万 | (損害保険料)0.2万 | |

| ③決算 ⇒手入力 | (前払金)6.9万 (事業主貸)4.6万 | (損害保険料)11.5万 | |

| 12 ヵ 月 分 | ④翌期首 ⇒手入力 | (損害保険料)11.5万 | (前払金)6.9万 (事業主貸)4.6万 |

| ⑤決算 ⇒自動 | (事業主貸)2.4万 | (損害保険料)2.4万 | |

| ⑥決算 ⇒手入力 | (前払金)3.3万 (事業主貸)2.2万 | (損害保険料)5.5万 | |

| 11 ヵ 月 分 | ⑦翌期首 ⇒手入力 | (損害保険料)5.5万 | (前払金)3.3万 (事業主貸)2.2万 |

| ⑧決算 ⇒自動 | (事業主貸)2.2万 | (損害保険料)2.2万 |

大事なのは③の仕訳です。12万円ー0.5万円=11.5万円を翌年度以降に繰り延べる必要があります。但し、11.5万円のうち事業割合は60%なので、前払金を6.9万円。残りの4.6万円はプライベート分として事業主貸に振り替えます。

そして、翌年度の1月1日には④の仕訳を行います。

まとめ

確定申告には相当の時間がかかります。ですが、月単位等でコツコツと作業を行っておけば手間も少なくなりますし、何より操作方法や仕訳方法を調べ直す時間も省けます。

来年の確定申告では、できる限り短い時間で終えられるよう、確定申告を見据えたお金の使い方や管理を実践していきたいと思います。

コメント